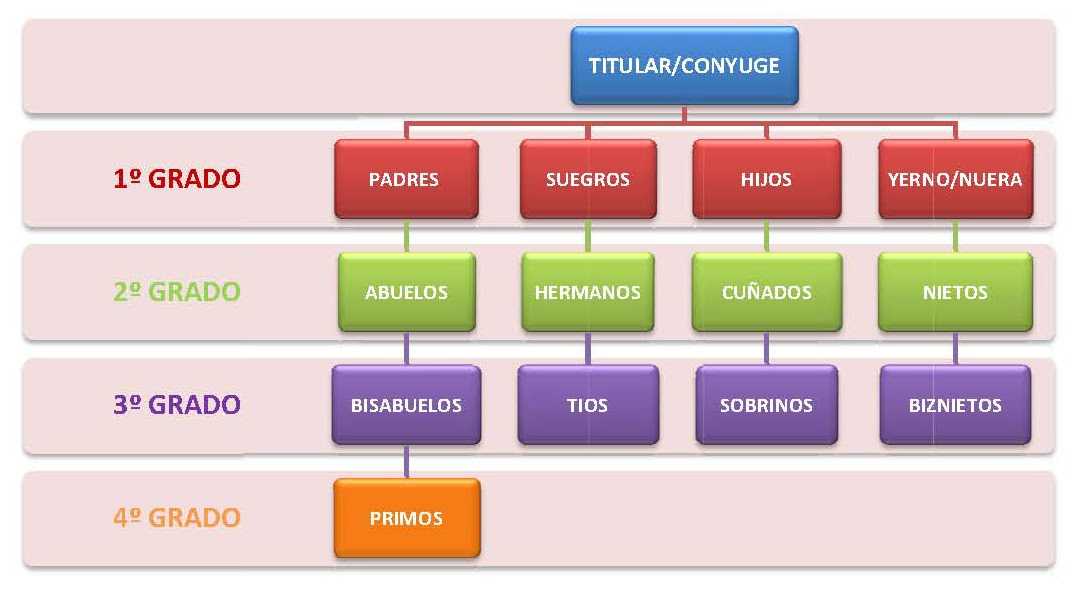

Un autónomo colaborador es un familiar (de ahí que se le denomine también autónomo familiar) que colabora de manera habitual en el negocio de una persona autónoma sin que por ello tenga la condición de persona trabajadora por cuenta ajena. Eso sí, debe darse de alta en el Régimen Especial de trabajadores por cuenta propia de la Seguridad Social.

Esta figura se utiliza cuando un familiar directo trabaja en el negocio de un autónomo titular. Es un régimen especial porque, por ley, si usted trabaja con su familiar y convive con él, no puede ser contratado con un contrato normal de trabajo por cuenta ajena (salvo la excepción de los hijos, que veremos más adelante).

El autónomo familiar colaborador dista del autónomo convencional en varios aspectos. El primero es que no es titular de la actividad económica. Es decir, a efectos de Hacienda, es un trabajador por cuenta ajena, por lo tanto, sus ingresos se consideran como salario (de hecho, tributan como tales en la declaración de la renta anual) y no ha de afrontar, por ejemplo, las declaraciones trimestrales de IVA.

A ojos de la Seguridad Social, sin embargo, el autónomo familiar sí está afiliado al Régimen Especial de Trabajadores Autónomos (RETA), como le ocurre al autónomo convencional, y de hecho cotiza en condiciones similares. Por otra parte, al cotizar en el Régimen Especial de Trabajadores Autónomos, el colaborador familiar tiene derecho a las mismas prestaciones que cualquier autónomo al uso. Esta última es una ventaja importante, ya que en España son muchos los familiares, especialmente hijos e hijas o cónyuges, que durante años han ayudado en el negocio familiar sin cotizar por ello y, por tanto, sin beneficiarse de las ventajas asociadas.

Por otra parte, el autónomo titular puede contabilizar el salario como gasto deducible de su negocio e, incluso, domiciliar dichas cotizaciones en su cuenta bancaria.

Existe una excepción que permite al autónomo titular contratar a sus hijos menores de 30 años (o mayores de 30 con discapacidad) por el Régimen General, aunque convivan con él.

Según la Disposición Adicional Décima de la Ley 20/2007 de 11 de julio, del Estatuto del Trabajo Autónomo "los trabajadores autónomos podrán contratar, como trabajadores por cuenta ajena, a los hijos menores de treinta años que convivan con él. En este caso, del ámbito de la acción protectora dispensada a los familiares contratados quedará excluida la cobertura por desempleo"

(N.Gest.: 31)